【色母粒产业网】6月12日消息,随着产能的快速增长,聚丙烯产业正迎来前所未有的挑战与机遇。在竞争日益激烈的市场环境下,聚丙烯生产企业正不断挖掘自身优势,以结构调整为核心,推动聚丙烯生产设备与工艺的创新研发。高端化发展已成为提升产品竞争力的关键,也是这些企业持续探索的重要课题。

近年来,中国炼化一体化装置集中扩能,民营炼化企业展现出稳健的发展态势。自2014年国家规划确定的石化基地炼化一体化项目向社会资本开放以来,民营企业大举进入该领域,凭借规模优势、低成本以及产品多样化策略,逐渐赢得市场份额。特别是浙江石化、恒力石化等民营炼化项目在2019年投产后盈利状况良好,其高效能的生产模式使得这些企业在新项目上具有显著的竞争力。

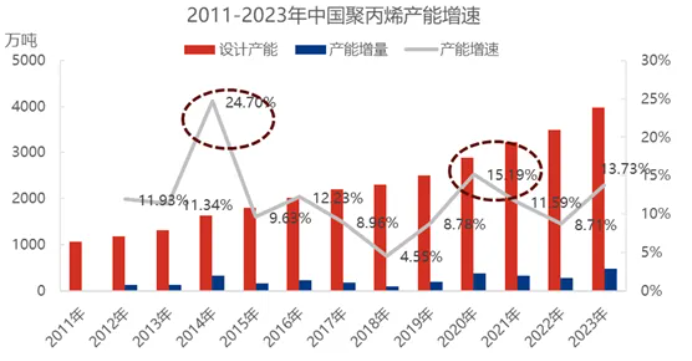

随着近年来中国聚丙烯产能的持续扩张,国内产量也呈现出逐年递增的趋势,产品国产化率不断增加。据色母粒产业网了解,截至2023年年底,我国聚丙烯国产化率已达到92%,且主要集中于通用型产品。预计随着未来新装置的不断投产,这一比例还将持续增加,到2026年,中国聚丙烯通用料的国产化率有望达到100%以上。

然而,这种扩能趋势也带来了挑战。目前,聚丙烯产品结构呈现出明显的倒金字塔形,通用料占比过高,而高精尖产品缺乏。由于新装置多以生产通用料为主,导致产品同质化现象严重,加剧了国内生产结构性矛盾。为了应对这一问题,传统企业已经开始加快结构转型,逐年提升产品的丰富性。

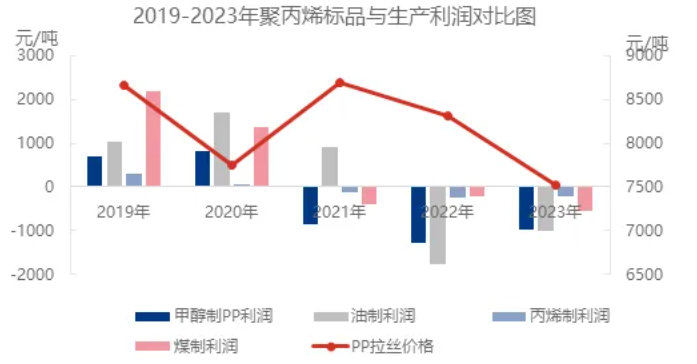

当前,聚丙烯行业正面临着从规模之路向利润之战的战略转型。在高速扩能的背景下,多种生产工艺竞相开放。其中,丙烷脱氢(PDH)工艺因其高效生产丙烯的能力而受到热捧。然而,PDH装置的高丙烯选择性也限制了聚丙烯产品的多样性。面对通用产品逐渐进入过剩阶段的情况,一批有实力的企业开始调整生产工艺,增加无规共聚生产,以平滑利润并增强抗风险能力。

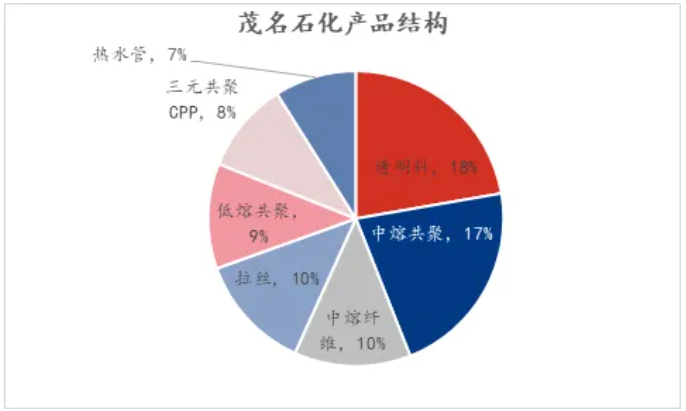

为了应对市场竞争和挑战,国内典型的聚丙烯企业更加注重产品的系列化、差异化和高端化布局。例如茂名石化就拥有国内领先的聚丙烯生产能力,在不断加剧的市场竞争环境下,他们抓住市场主导权,加快转型升级发展步伐。他们放弃部分通用料市场,转而开发高端新产品以提升市场竞争力。其拳头产品在市场上具有较高的知名度,不断培育自主品牌以缩小与进口产品之间的差距并赢得市场主动权。

整体来看,国内聚丙烯市场正逐渐从产品结构性过剩向产能绝对过剩阶段过渡。然而,在管材/型材、医用耗材、车用材料、家电用材料、包装材料和纺丝制品等领域仍存在较大缺口。这些领域对改性PP性能及PP基料提出了更高的要求,从而推动了基料层面性能的不断提升以达到出色的改性效果,未来聚丙烯行业的发展将更加注重高端化、多元化产品开发创新。