【色母粒产业网】8月12日消息,据最新数据显示,8月份国内聚丙烯产量预计将达到310.31万吨,月度开工率高达78.71%,相较于7月份,开工率有了5.29个百分点的显著增长。这一增长主要得益于检修装置的重启以及开工负荷的提升,而并非新装置的投产。

在检修装置方面,绍兴三圆、独山子石化、中天合创、神华宁煤等多家企业的前期检修装置在8月份集中重启,为市场注入了新的供应力量。尽管广东石化二线、巨正源两线等少量装置在8月份存在停车计划,但预计国内聚丙烯产量仍将增加7.21%。

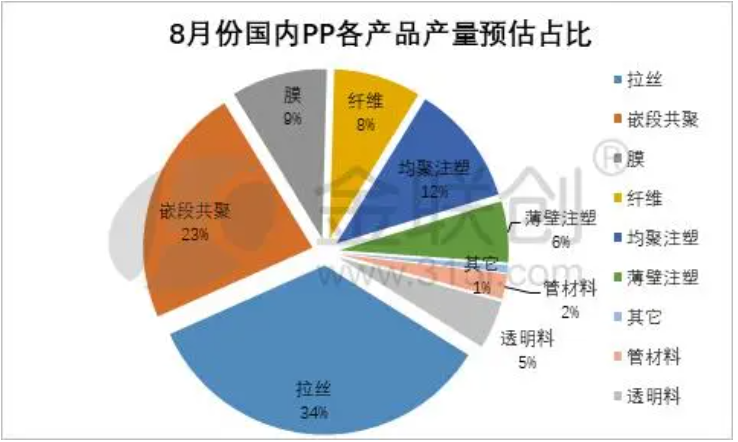

从各品种来看,均聚注塑和拉丝产量增幅尤为突出。中景石化、神华宁煤等企业在均聚注塑排产量上有所增加,预计均聚注塑产量将达到35.78万吨,增幅高达50.87%。同时,由于新装置负荷的提升以及重启装置中主产拉丝装置较多,拉丝产量预计也将增加15.65%。然而,管材料、薄壁注塑料、无规共聚料等品种的产量预计会出现下滑。

在各大区产量方面,西北和华北地区产量增加较多。西北地区装置检修已集中结束,开工率提升至92.16%。华北地区则由于青岛石化、京博聚烯烃等装置的开车以及弘润石化装置负荷的提升,预计开工率将提升至67.47%。其他地区产量变化不大。

从生产企业角度来看,CTO企业的聚丙烯开工率提升明显。煤制生产企业利润尚可,8月份久泰石化装置存有重启计划,其他装置均开工稳定,整体开工率高达94.23%。然而,PDH制和油制企业的部分聚丙烯装置存在经营性停车安排,这在一定程度上影响了两油和其他地方企业的开工率。此外,天津渤化、常州富德、联泓扩能产线等暂无重启计划,MTO制聚丙烯装置整体负荷也处于较低水平。

据色母粒产业网了解,当前聚丙烯市场的供应情况正在逐步改善,但各品种、各地区的产量变化以及不同生产企业的开工率情况仍需密切关注。市场参与者应根据实际情况灵活调整策略以应对可能的市场波动。