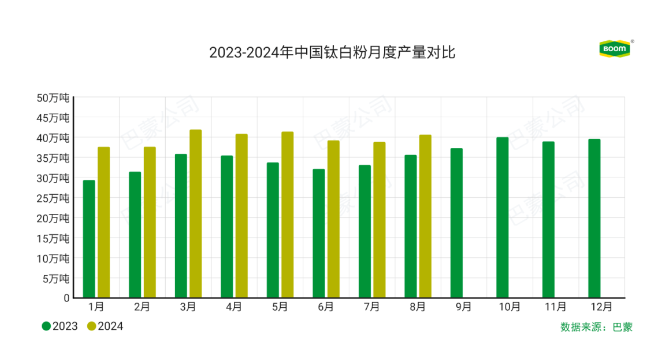

【色母粒产业网】9月12日消息,近日,中国钛白粉产业呈现出新的市场动态。据最新数据显示,2024年8月份,国内钛白粉产量达到40.63万吨,相比上月环比增长4.66%,与去年同期相比更是实现了14.07%的显著增长。在这一增长背后,不同地区的产量变化呈现出差异化态势。

随着部分检修企业陆续恢复生产,河南、山东、浙江等地区的钛白粉产量均有所上升。然而,四川和安徽等地则因设备检修等因素,产量出现小幅下滑。值得注意的是,尽管存在这些波动,四川、安徽和河南依然稳居钛白粉产量前三甲,分别占据总产量的21%、14%和13%。

从更宏观的角度看,2024年1月至8月,中国钛白粉的累计产量已经达到318.03万吨,较去年同期增长了19.56%,增量约为52.03万吨。这一数据充分显示了中国钛白粉产业的强劲增长势头。

然而,在市场层面,8月份的钛白粉市场表现却相对平淡。内需疲软导致市场供需关系处于弱平衡状态,买卖双方博弈明显。整个市场呈现出“价格低位平稳+需求弱势平稳”的特点。

进入9月,虽然钛白粉交投市场迎来了传统的“金九”旺季,但市场表现依然低迷。需求尚未出现明显提升,部分工厂甚至选择停产检修以减少库存。在这种“旺季不旺”的市场氛围下,市场供应仍然高企,观望情绪浓厚,成交价格更多地依赖于一单一议。

据色母粒产业网了解,当前钛白粉市场的这种低迷状态可能会持续一段时间。业内人士表示,尽管整体产量保持增长,但市场需求的疲软和供需关系的弱平衡仍将是制约市场进一步发展的主要因素。未来,市场各方将密切关注需求变化,以期找到突破当前困境的有效途径。