【色母粒产业网】10月13日消息,龙佰集团(002601)作为全球钛白粉行业的领头羊,凭借其资源与技术优势,展现出强大的市场竞争力。该集团钛白粉总产能位居全球首位,包括85万吨/年的硫酸法产能和66万吨/年的氯化法产能。特别值得一提的是,其氯化法技术处于行业领先地位,在环保政策日益严格的背景下,低成本、成熟的大型氯化法钛白粉技术为企业赢得了先发优势。

龙佰集团持续深耕上游资源,目前已掌握龙蟒红格铁矿、庙子沟铁矿及徐家沟铁矿的采矿权,资源保有量超过3亿吨,足够支撑公司未来约20年的生产需求。随着上游矿产自给率的不断提升,原材料供应得到有力保障。此外,新选矿项目预计将于2025年末建成,届时公司将拥有248万吨钛精矿产能,进一步巩固其行业地位。

据色母粒产业网了解,国内钛白粉产能新增供应边际收窄,而海外产能则持续出清,这为行业格局的持续优化提供了有利条件。尽管国内规划产能较多,但实际落地产能有限,加之原料钛精矿货源紧缺、生产成本高企等因素,导致行业利润承压。然而,龙佰集团凭借其技术优势和资源保障,有望在竞争中脱颖而出。

在海绵钛领域,龙佰集团同样展现出强劲的实力。公司海绵钛产能达到8万吨/年,位居全球第一。凭借大型熔盐氯化和大型沸腾氯化技术,公司可适应不同品质的富钛料,并产出不同质量要求的海绵钛。目前,公司主要生产的海绵钛和转子级海绵钛以高端的0级和1级为主,广泛应用于航空、国防、高端电子等行业。未来,公司将继续拓展下游高精尖行业,提升产品价值和需求。

此外,龙佰集团还积极布局新能源材料领域,目前拥有年产10万吨磷酸铁、5万吨磷酸铁锂、2.5万吨石墨负极的产能,并已进入多家头部下游客户供应链。尽管新能源材料市场竞争加剧,但公司已充分储备技术,待行业格局好转后,可快速投建放量,为公司业绩带来增量贡献。

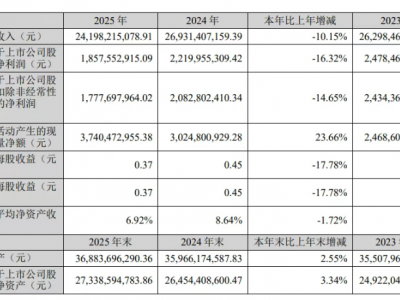

基于以上分析,我们预计龙佰集团2024-2026年收入分别为301.9、332.6、367.0亿元,归母净利润分别为34.6、40.8、49.2亿元。采用相对估值法,公司当前PE-TTM估值为14.0倍,处于历史估值低位。考虑到公司作为行业龙头,业绩确定性高,且未来三年选矿产能翻倍将持续增厚公司利润,我们首次覆盖给予“买入”评级。