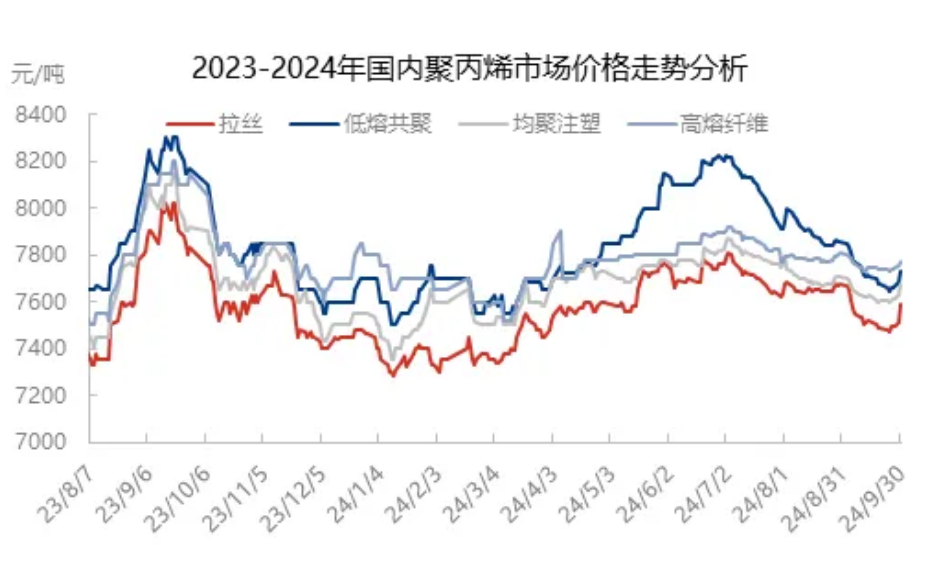

【色母粒产业网】10月13日消息,近期聚丙烯市场经历了一轮显著的波动,月初受原油市场及整体商品市场情绪的影响,价格出现快速下行,创新低后逐步反弹。在月初,由于市场情绪低迷,聚丙烯价格受到拖累,现货交易氛围疲软。尽管中秋小长假期间原油市场有所反弹,但受制于需求不振和供应增加,现货市场上行动力仍然不足。然而,到了月底,金融市场超预期的表现助力原油市场止跌,商品市场估值得到修复,市场情绪回暖,资金风险偏好提升,推动现货价格明显上行。

9月份,我国聚丙烯美金市场价格呈现窄幅下滑趋势,区间有所收窄。截至9月30日,CFR主港聚丙烯均价大致在970-995美元/吨,与8月同期相比略有下移。海外市场方面,东南亚和南亚市场因需求疲软而接盘能力不足,中东地区部分资源以低价销往中国,导致美金盘价格重心下滑。据色母粒产业网了解,东南亚市场受台风影响,需求和进口资源到港均受到一定限制,市场供需双弱,价格波动较大。南亚市场则因当地供应回升,主要生产负荷提升,价格保持低位,进口高价货源成交受阻,整体市场走势向下。

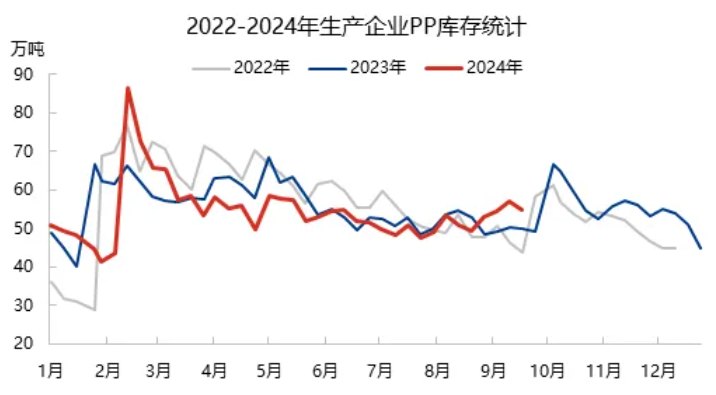

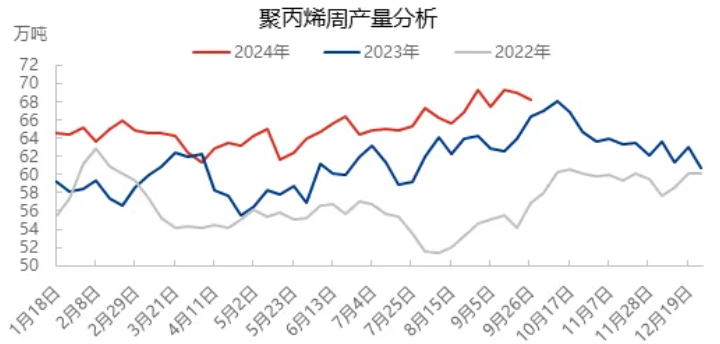

库存方面,截至2024年9月25日,中国聚丙烯生产企业总库存量为54.73万吨,较上期减少2.38万吨,环比下降4.17%。临近国庆假期,上游企业积极去库,中间商也多数完成了石化考核计划。然而,预计国庆假期期间,聚丙烯两油库存将增加20-23万吨,由于物流运输受限,节后市场将面临较大的去库压力。同时,前期停车装置陆续重启,供应端增量,预计节后生产企业库存环比将出现明显涨幅。

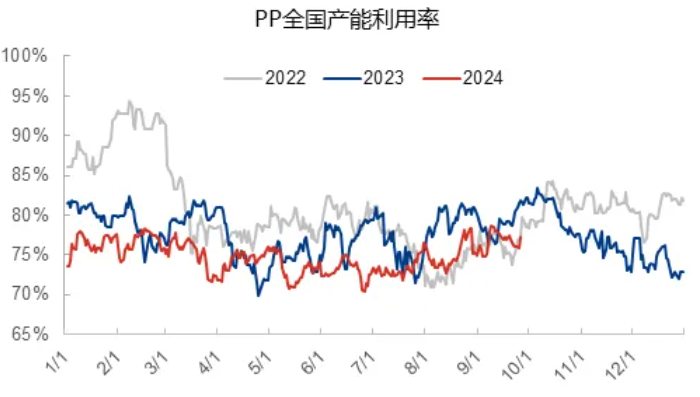

在产能利用率方面,9月份聚丙烯产能利用率为76.84%,环比上升1.75%,但同比下降2.31%。产能利用率环比上涨的主要原因是季节性需求旺季,生产企业大修计划多避开此时。10月份,华东及华南地区多套装置存在大修计划,计划内检修损失量将走高。然而,随着原油价格下跌,油制利润得到修复,前期重启待定的装置或存开车预期。预计10月聚丙烯产能利用率将窄幅走高,或在76.89%附近运行。

下游需求方面,国内聚丙烯下游行业平均开工呈现上涨态势。节前原料聚丙烯价格区间整理为主,市场交投氛围偏弱。然而,随着天气转凉和国庆佳节的到来,口罩、纸尿裤等需求量增加,包装类订单也骤增,市场交投气氛变得活跃。除BOPP行业负荷小幅下滑以外,其余行业装置负荷均有提升。整体而言,PP下游行业平均开工上涨0.62个百分点至51.03%,但仍较去年同期低3.39个百分点。

对于节后市场预测,宏观面国内货币政策持续宽松利好大宗商品市场,聚丙烯市场情绪偏向正向发展。供应面,计划检修装置增加,装置检修损失量上涨,或对供给端压力有所缓和。需求端因国家降准、存量房贷下调等利好带动下,存在缓慢上移空间。预计十月聚丙烯市场将在7550-7750元/吨之间整理,成交重心缓慢上移后呈现震荡走势。市场需重点关注国家降准等宏观政策落地情况及社会库存消耗进展。