【色母粒产业网】10月18日消息,尽管多家权威机构对2025年全球原油需求预期进行了下调,但在中东地区地缘政治紧张局势的持续影响下,原油价格并未出现深度下跌,其成本端对市场的拖累作用有限。9月末,受一系列积极政策的推动,聚丙烯价格实现了触底反弹,逼近年内峰值8000元/吨。然而,国庆长假结束后,聚丙烯价格有所回落,降至7500元/吨附近,其价格波动再次受到成本和供需关系的主导。

近期,聚丙烯的价格走势与国际原油价格保持高度同步,成本端的变动对聚丙烯价格产生了显著影响。9月底,中东地区地缘冲突升级,但近期局势有所缓和。同时,由于各大机构下调了原油需求预期,如OPEC连续三个月下调需求预期,EIA也将2025年全球原油消费增量由150万桶/日下调至130万桶/日,并预估明年原油供应量将增加200万桶/日,IEA同样下调了明年全球原油需求量,这使得原油价格开始回落。尽管市场对明年原油需求预期较为悲观,但中东地缘政治的不确定性仍然较大,因此聚丙烯成本端进一步下跌的空间有限。

据色母粒产业网了解,随着聚丙烯价格的上涨,相关生产企业的经营状况有所改善。油制聚丙烯、煤制聚丙烯和外采丙烯制聚丙烯的亏损均有所收窄,其中煤制聚丙烯和外采丙烯制聚丙烯已接近盈亏平衡状态。这促使聚丙烯生产企业的生产积极性有所回升。截至目前,国内聚丙烯开工负荷为77.57%,较去年同期略有上升。然而,后期国内聚丙烯装置检修较多,特别是PDH工艺亏损严重,因此聚丙烯开工负荷存在下降的预期。

国庆假期期间,由于下游企业休假和出口套利空间缩窄,聚丙烯库存明显上升。截至10月9日,聚丙烯商业库存为85.57万吨,较上一周增加12万吨,环比上升16.31%。虽然较去年同期有所下降,但下降的商业库存并未被市场消化,而是转化为下游库存,这透支了市场需求,对后期下游备货产生了一定影响。

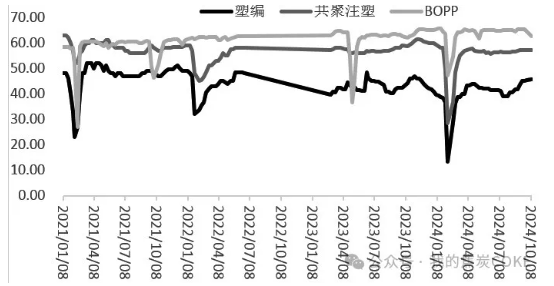

目前,聚丙烯下游表现整体上好于去年同期水平,但改善幅度有限。国庆假期后,前期停车的终端企业陆续恢复生产,在消费旺季的带动下,下游包材企业的囤货意愿有所上升。然而,库存偏高的企业则主要以刚需采购为主。截至10月10日,聚丙烯下游塑编、共聚注塑、BOPP的开工负荷分别有所上升和下降,但整体变化幅度不大。塑编方面,10月份多地重点工程开工和电商节临近,塑编需求存在向好预期。BOPP方面,随着商品价格回落,膜企下游和贸易商开始观望,新订单跟进速度放缓。

整体来看,虽然聚丙烯需求在消费旺季的支撑下略好于去年同期水平,但向好幅度有限。进入年底,随着工地停工,塑编需求将大幅下滑。因此,需求端对聚丙烯存在阶段性支撑,但很难提供持续上涨动能。综上所述,从基本面来看,对聚丙烯后市不宜过分悲观。在中东地缘局势高度不稳定和原油成本端不具深跌基础的大背景下,聚丙烯下方存在支撑,维持震荡偏强概率较大。