2月3日 ,宝丽迪在接受调研者提问时表示,公司2025年度业绩实现显著增长,一是经营质量稳步提升,实现了销量与产品竞争力的同步增强。二是通过精细化运营与效率提升,持续改善产品毛利率。

尽管2025年度原材料成本整体呈下降趋势,但宝丽迪依托产品创新与增值服务,使产品销售价格的调整幅度低于原材料成本降幅。

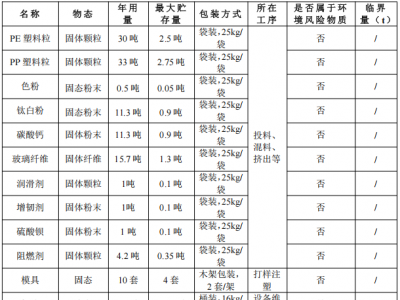

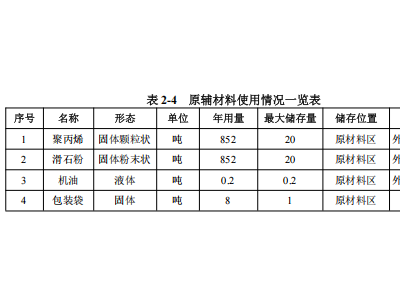

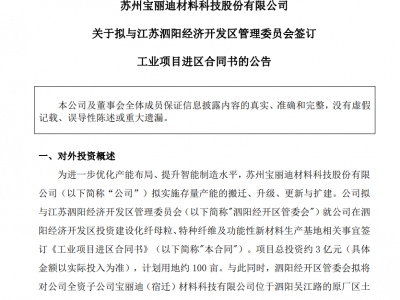

以下为宝丽迪公司当前基本情况:

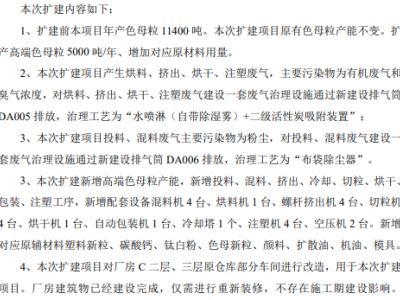

产能结构与客户分布黑色、白色、彩色纤维母粒及其他产品的产能比例大致为 6:2:1:1。其下游客户以长期合作的化纤企业为主,对化纤头部企业的销售占比约 60%。化纤以外领域(如汽车注塑件、薄膜等非纤应用场景)约为 15%。宝丽迪核心产品纤维母粒主要用于化学纤维原液着色和功能改性,客户覆盖恒逸、桐昆等化纤头部企业。非纤(膜塑等)领域的销售主要来自膜用、塑料等场景的拓展,目前占比相对较小,但为公司提供了新的增长空间。涵盖乙烯、丙烯、聚乙烯、聚丙烯等品类。厦门鹭意项目厦门鹭意项目(优化 2 万吨 + 新增 2 万吨产能)目前运行平稳,产能释放符合预期。

该项目旨在强化公司在华南及华东市场的布局,通过规模化生产与区域化服务提升市场份额。战略层面,该基地与公司现有产能形成协同效应,优化全国生产网络,降低物流成本,同时推动高附加值产品研发,进一步巩固公司在纤维母粒领域的领先地位。项目达产后,预计将显著提升公司整体产能弹性,增强盈利能力,为中长期增长提供新动能。土耳其基地宝丽迪土耳其生产基地是宝丽迪国际化战略的关键布局。

正式投产首年产能爬坡符合预期,产品已通过多家企业认证。该基地聚焦当地及海外色母粒市场,凭借母公司技术工艺与本地化团队协作,生产效率及环保指标达到设计要求,为后续扩产及产业链延伸提供了有效支点。公司计划2026年致力于产品线的拓展以及产能的提升,积极布局涤纶黑色母粒、尼龙彩色母粒以及部分塑料母粒的研发和生产;新的设备以及原材料陆续到位,预计2026年第二季度陆续开机。市场竞争和应对策略当前化纤企业自建色母粒产能的趋势有所显现。

部分大型化纤企业切入色母粒领域,旨在降低原材料成本并提升产品附加值,但技术储备和高端定制化能力相对较弱,对专业色母粒公司的母粒需求较高。与此同时,中小型化纤企业仍依赖外部专业供应商,为宝丽迪保留了差异化竞争空间。宝丽迪表示将不断通过技术迭代与环保性能升级保持业绩增长。膜塑 & COFs 业务膜塑事业部近年来在多领域持续投入研发资源,重点推进新型功能性薄膜等产品的工艺优化与性能提升,涵盖包装、工业等多元化应用场景。

通过自主研发与产学研合作,产品在阻隔性、耐候性等关键技术指标上取得阶段性突破;并已通过多家行业头部企业的验证测试。未来将加速绿色包装解决方案的产业化落地,进一步拓展终端市场。宝丽迪子公司耀科新材料200吨COFs材料产线目前处于前期筹备阶段。

正在逐步完成立项审批及环评、安评等手续报送工作;场地改造与设备选型工作也正按计划推进。该项目基于熔融绿色合成技术,通过工艺优化实现成本控制;预计投产后将形成规模化产能储备。现阶段重点围绕客户验证反馈调整技术方案,同步开展供应链资源整合,为后续量产奠定基础。