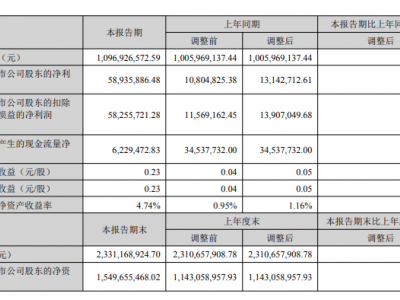

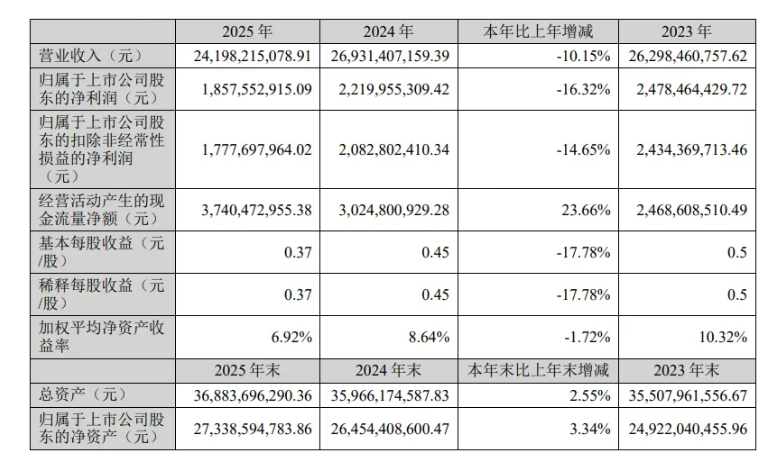

【色母粒产业网】4月2日消息,3月27日,华峰化学(002064.SZ)公布了2025年年度报告,在化工行业整体遇冷的形势下交出了一份稳中求进的成绩单。报告显示,公司全年营收为241.98亿元,较上一年度下降10.15%;归母净利润为18.58亿元,同比减少16.32%。不过,公司经营活动产生的现金流净额达到37.40亿元,同比大幅增长23.66%,成为财报中的一大亮点。

2025年,化工行业整体处于低谷期,全球宏观经济复苏步伐缓慢,上游原材料价格波动频繁,下游需求也显得较为疲软。在此环境下,氨纶、己二酸等华峰化学的核心产品价格持续低迷,行业利润空间被大幅压缩,不少同行企业甚至陷入了亏损的境地。然而,华峰化学凭借其全产业链布局、规模优势以及技术实力,成为行业内少数能够保持稳定盈利的领军企业。

据色母粒产业网了解,华峰化学业绩承压的主要原因在于“量增价跌”。尽管公司化学纤维(氨纶)、化学新材料(聚氨酯原液)、基础化工产品(己二酸)三大业务的销量均实现了正增长,分别同比增长7.65%、11.12%和1.73%,显示出市场需求并未明显减弱;但由于产品价格持续走低,三大板块的营收分别下滑了2.95%、7.68%和17.01%,其中基础化工板块的营收降幅最为显著。

在盈利方面,公司各业务板块表现分化。综合毛利率同比下降0.61个百分点,降至13.16%。其中,氨纶所在的化学纤维板块毛利率逆势提升了2.86个百分点,达到16.52%,成为公司盈利的重要支撑;化学新材料板块毛利率微降0.62个百分点,至20.63%;而基础化工板块毛利率则大幅下滑6.89个百分点,至3.92%,对整体利润造成了明显拖累。与此同时,公司积极控制费用,研发费用同比下降21.2%,营运管理效率持续提升。

作为聚氨酯行业的领军企业,华峰化学的核心优势十分突出。其氨纶、聚氨酯原液、己二酸三大产品的产量均位居全球首位。截至2025年末,公司氨纶设计产能已达47.5万吨(其中15万吨新产能于第四季度投产),全年产能利用率为84.04%;己二酸产能为135.5万吨,产能利用率高达100.76%,充分释放了规模效益。

在扩产方面,公司募投的25万吨差别化氨纶项目剩余7.5万吨产能已于2025年末进入试运行阶段。基于对氨纶远期应用潜力的看好,公司于2026年1月30日宣布投资36亿元建设20万吨高性能低碳数智化氨纶项目。该项目将分两期实施,总建设期为60个月,其中一期10万吨产能建设期预计为36个月,二期10万吨产能建设期预计为24个月。未来,该项目将进一步巩固公司在氨纶领域的龙头地位。此外,公司还依托两大生产基地构建了全产业链闭环,并结合智能制造(入选全球“灯塔工厂”)和技术创新优势,进一步降低了成本,提升了竞争力。

从行业格局来看,2025年氨纶产能集中释放,全球氨纶产能达到195.5万吨(同比增长11.7%),中国大陆产能为153.25万吨(同比增长13.1%,达到近五年高位);国内产量为109万吨(同比增长4.3%)、出口量为8.1万吨(同比增长3.1%)、进口量为3.5万吨(同比下降23.6%),表观需求为104.3万吨(同比增长3.1%),实际需求为105.9万吨(同比增长9.6%)。短期来看,氨纶、己二酸价格仍处于底部区间,产能集中释放带来了较大的竞争压力;但中长期来看,随着行业落后产能的逐步出清、需求的回暖,以及公司差异化产品的放量、新建产能的达产,再加上医疗、汽车内饰等新兴应用领域的拓展,华峰化学有望迎来量价齐升的业绩修复期。