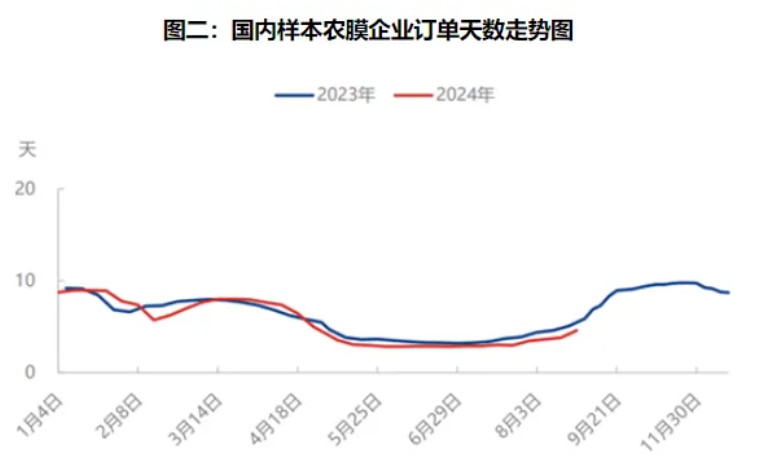

【色母粒产业网】8月27日消息,随着“金九银十”的逐渐临近,聚乙烯市场将迎来一系列变化。预计下周PE下游各行业的整体开工率将小幅提升,部分农膜企业的订单也有所增加。然而,大多数企业仍未进入储备阶段,主要采取随用随采的策略,对原料的支撑作用有限。

在供需双增的局面下,聚乙烯的价格预计短期内将延续窄幅震荡的走势。目前,虽然聚乙烯的部分下游需求已进入储备阶段,订单有向好的预期,但与往年同期相比,下游企业的订单仍显得偏弱。

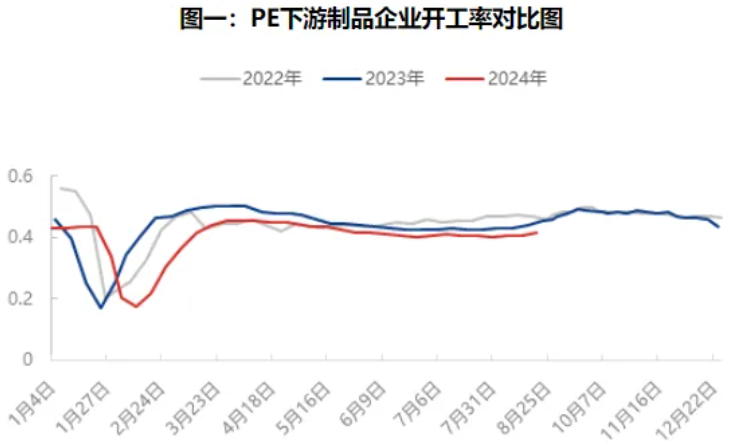

从PE下游制品的开工率来看,各行业整体开工率在周期内有所上升,预计还有进一步的提升空间。特别是农膜行业,整体开工率环比上升,部分大中小型棚膜和地膜企业已开始阶段性生产。随着农膜需求旺季的到来,预计将进一步提升下游的开工率,对聚乙烯的需求也将有所增加。

在产能利用率方面,随着国内生产计划检修装置的相继开车和新增检修装置的减少,8月份国内聚乙烯的产量和产能利用率均有所上升。库存方面,预计整体将呈上涨趋势,这既反映了供应压力的增加,也表明市场已为即将到来的传统旺季做好了库存准备。

从供需关系来看,久泰石化、上海石化、浙江石化等检修装置的重启,以及新增的吉林石化计划停车检修,将影响整体的供应量。然而,预计9月国内聚乙烯的供应仍将呈增加趋势。在成本方面,原油价格的反弹和煤炭价格的稳定运行,预计将增强油制成本的支撑,而煤制成本支撑保持不变。

综上所述,在供需双增的局面下,预计短期内聚乙烯价格将延续窄幅震荡的走势。但随着“金九银十”的到来,下游需求的提升和产能利用率的提高,可能会对聚乙烯市场带来一定的积极影响。