【色母粒产业网】9月25日消息,近期PP市场展现出短线的震荡调整格局,生产企业面临库存积压问题,市场供应显得相对充裕。尽管贸易商纷纷采取积极策略,通过让利以促进出货,但终端需求并未出现显著波动,补货动力显得不足,需求跟进显得滞后。

在国际金融动态的影响下,美联储降息的消息为市场注入了新的活力,国际油价随之持续攀升,为成本端提供了更为坚实的支撑。在多重利好因素的驱动下,市场价格整体呈现出上扬趋势。随着市场逐渐步入传统的“金九”旺季,整体成交氛围有所改善。

据色母粒产业网了解,国际油价的上调无疑为PP市场带来了一定的成本支撑。然而,尽管市场价格跌幅有所放缓,但需求端备货的积极性并未达到预期,对市场的支撑作用仍然有限。预计在未来一段时间内,成本端将维持偏强震荡的态势,而“金九”旺季的提振效应或将激发部分市场需求预期。

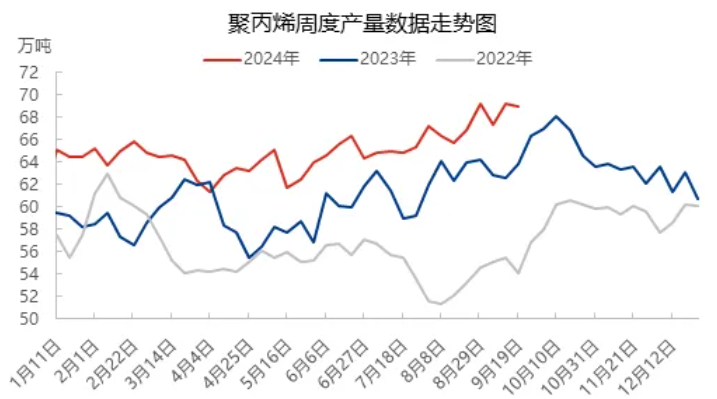

从供应端来看,前期因检修而暂停的装置已陆续恢复生产,产量逐步提升,但供应端压力依然存在,供需之间的矛盾仍在持续博弈。数据显示,国内聚丙烯产量已达69.02万吨,较去年同期增长5.14万吨,涨幅达到8.05%。预计短期内,供应端将保持维稳运行态势。

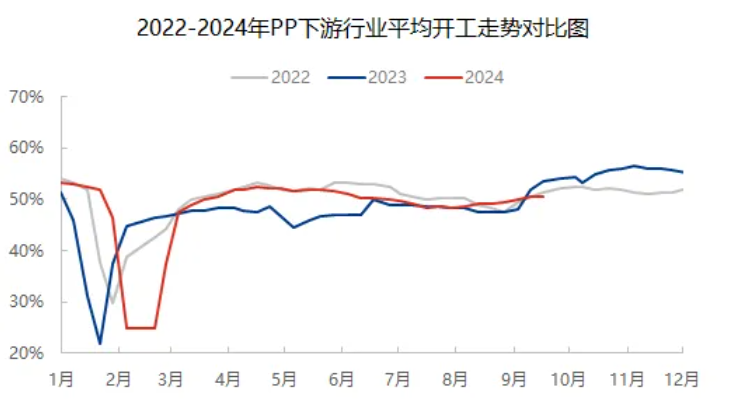

在需求端,PP市场虽然整体保持稳定,但业者对于市场前景的担忧依然存在。商家为了促进出货,纷纷采取低价让利策略。然而,当前下游订单量一般,补库能力有限,工厂多维持刚需入库,市场观望情绪浓厚。PP下游行业平均开工率下跌0.08个百分点至50.41%,较去年同期低3.58个百分点。预计在未来一段时间内,下游需求或将有所上行,订单逐步恢复好转。

综上所述,当前PP市场短线仍处于震荡整理态势,生产企业库存累积,市场货源充裕。尽管贸易商积极让利出货,但终端需求变化不大,补货积极性不高。然而,随着旺季的到来和需求端负荷的提升,需求或将有所好转。同时,国际油价的上涨也为成本端提供了有力支撑。预计短期内市场价格将在7400-7550元/吨的低位区间内摩擦后缓慢抬升。未来需重点关注社会库存及需求端的变化情况。