【色母粒产业网】10月16日消息,中国特种工程塑料产业发展深度剖析特种工程塑料,以其出色的耐热性、机械性能及耐化学性等特点,在多个工业领域展现出了巨大的应用潜力。通过在主链中引入芳香环,这类材料不仅短期耐热性可达250℃,长期热稳定性也可维持在150℃,成为了替代传统金属部件的优选轻质材料。目前,已经实现产业化的特种工程塑料主要包括聚苯硫醚、聚醚醚酮、液晶聚合物等六大类产品。

近年来,中国特种工程塑料产业链呈现出蓬勃发展的态势。产业链上游,涉及对二氯苯、硫化钠等关键化工原料的供应。值得注意的是,为降低原材料成本,中国本土企业通过技术创新,已逐步掌握了部分关键原材料的生产技术,实现了自主可控。中游环节,特种工程塑料的发展不仅支撑了国家支柱产业和高新技术产业的发展,还推动了传统产业的结构调整。在市场需求和技术进步的双重驱动下,特种工程塑料的国产化进程显著加快,众多中国企业纷纷投身其中,加速产业布局。

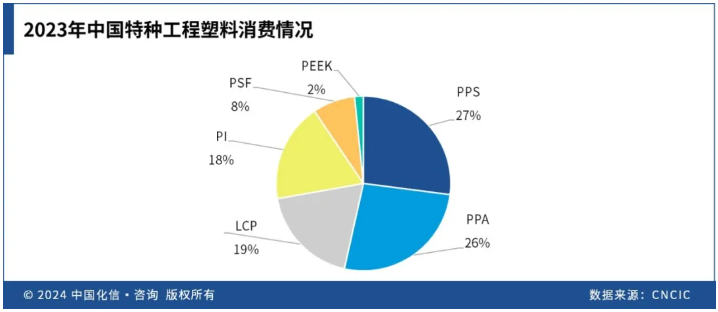

下游应用方面,特种工程塑料广泛应用于汽车、电子、航空航天及医疗等多个领域,展现出强大的市场需求。据统计,2023年中国六大特种工程塑料的总产能已攀升至24.2万吨/年,但产能利用率仅为35%,显示出产能结构性过剩的问题。这主要归咎于生产技术的不稳定和产品同质化竞争。尽管如此,中国特种工程塑料的消费市场依旧保持强劲增长,2023年总消费量约为17.4万吨,高度依赖进口,反映出国内产能与市场需求之间的不匹配。

深入分析中国特种工程塑料产业发展面临的挑战,我们发现各细分领域均存在不同程度的“卡脖子”问题。例如,PPS领域面临生产成本高、合成工艺待优化;PPA则因原料供应受限和产品同质化严重而受阻;LCP在改性技术和单体开发方面仍有待突破;PSF则受制于薄膜生产设备和技术工艺的双重挑战;PI产业则因下游应用开发不足而发展受限;PEEK则因产品质量不稳定和认证周期长而面临瓶颈。

展望未来,中国特种工程塑料产业将迎来新的发展机遇。一方面,随着新能源汽车、电子电器、医疗器械等领域的快速发展,特种工程塑料的市场需求将持续增长,预计2023-2028年年复合增速将达到7.2%。另一方面,中国本土企业需加大研发创新投入,突破技术壁垒,提升产品品质和稳定性,降低生产成本,以满足市场需求。同时,积极与国内外用户企业建立合作,围绕客户需求开发新产品、新技术,提升综合竞争力。

综上所述,中国特种工程塑料产业正处于成长期,机遇与挑战并存。面对产能结构性过剩、产品同质化竞争等问题,中国本土企业需加强技术创新和产业升级,推动特种工程塑料产业高质量发展。